最近两周来,IMF债券成为国内外财经界关注的新热点。6月6日,中国外汇管理局宣布,将购买不超过500亿美元的IMF债券。紧接着,巴西和俄罗斯分别宣布将购买上限为100亿美元的IMF债券。更加引人注目的是,巴、俄两国均有意以IMF债券替代其外汇储备中的美国国债,这一消息加剧了美国国债市场的抛售压力:6月10日,十年期美国国债的收益率一度上冲至3.99%,IMF债券的影响可谓“功不可没”。考虑到首届“金砖四国”峰会已然召开,IMF债券甚或成为中印巴俄四国制衡美国、并挑战美元地位的一张王牌。事实果真如此吗?

国内媒体对此关注甚多,但鲜有报导谈及IMF债券的一些基本特征,比如发行目的、时间、期限、币种、利率等等。本文拟从这些技术性问题入手,分析IMF债券对国际金融体系以及美国国债市场的影响。

目的和由来

IMF发行债券的建议其实由来已久。早在上世纪80年代初拉美债务危机时,IMF章程就批准了其发行债券的框架,但由于种种原因迟迟没有实施。到目前为止,IMF融资主要通过了新旧两个借款安排(General Arrangement to Borrow和New Arrangement to Borrow,下称GAB和NAB)。两个协议分别成立于1964年和1998年,总金额为185亿和340亿特别提款权(SDR),由相对富裕的国家(主要是发达国家)做出借款承诺,如同提供集体“信用卡”,经过 IMF之手向危机中的国家提供紧急支援。

此外,作为对GAB和NAB的补充,2009年初IMF与日本又单独达成了一项双边借款安排,总金额为1000亿美元(680亿SDR)。大约一年前,IMF开始重提发债的动议,但是当时的主要目的不是为了提供危机救援,而是为了满足其日常开支、解决自身流动资金不足的问题。

2009年4月伦敦G20峰会上,与会各国领袖一致通过将IMF的融资承诺增加5000亿美元,从而使IMF支配的资金总额达到7500亿美元。这5000亿美元主要通过扩充新借款安排(NAB)来实现,也包括了日本提供的1000亿美元双边借款安排。到5月初为止,已经落实的金额大概为3250亿美元,其中包括美国承诺的1000亿美元,这一借款还有待美国国会批准。

然而,以“金砖四国”为首的主要发展中国家,对通过NAB向IMF提供融资兴味索然。这些国家认为,IMF的现有决策机制和份额分配没有充分体现发展中国家的实际经济地位,从而要求增资必须与IMF改革挂钩。但是,发展中国家份额的增加势必意味着美欧发达国家份额的减少,以往的历史表明,国际政治经济体制的改革有极大的制度“黏性”,IMF治理结构的改革不会一帆风顺,每进一步都可能以反复的谈判努力和时间作为代价。在这一背景下,如何既不改变IMF现有格局、又为发展中国家提供增资的渠道,IMF债券便成为这样一种兼有灵活性和临时性的融资安排。

IMF债券的特点

从以上的分析可以看出IMF债券的几个特点;

首先,其发行主要为了解决IMF增资中的缺口(1750亿美元),所以发行量不会太大,具体金额取决于IMF与对象国(主要是外汇储备充裕的发展中国家)谈判的结果。目前,除了中、巴、俄三国已声明认购,印度、韩国和沙特阿拉伯也可能会跟进;最终发行金额应该不超过1500亿美元。

其次,现在的讨论中有两种发行方法:一是IMF先把债券发出来(upfront placement),以增加其可支配资金,但实际中不一定有相应的贷款用途;二是相关国家只是先做出认购承诺,但具体发行视IMF的实际需要而定(contingent commitment)。目前存在的多项多边和双边借款安排都属于后一类情形。

再次,作为一种临时性的融资安排,IMF债券的发行期限不会太长,现在一般估计为12-18个月。到期后,IMF可以视情况续发新债(roll over),而认购方也可视情况增减其金额。以目前情况估计,第一批债券最早也要等到今年三季度甚至更晚才能发行。

第四,IMF债券虽然名为“债券(bond)”,但实际上更接近于借款(borrowing),因为它仅由IMF向各国央行定向发行,私人投资者无法参与,而且不存在二级市场交易。这也意味着,认购方要担负一定的流动性风险,在持有到期前无法将债券变现。这与业已存在的世界银行债券截然不同。

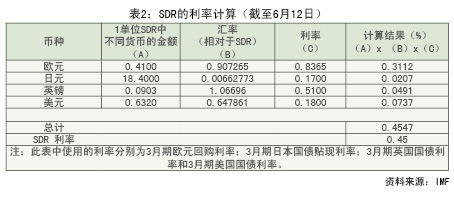

最后也是最重要的,IMF债券很可能会以SDR定价,而其收益率将与SDR利率挂钩。目前,SDR由四种货币构成,其中美元的权重占44%,欧元34%,日元和英镑各占11%,其汇率估值由这四种货币的汇率加权平均计算得出。(见表1)6月15日,SDR对美元的汇率约为1:1.54。同理,SDR的利率是四种货币的短期(三个月)国债利率的加权平均利率(见表2),因此它是一个非常短期的概念。截至6月12日,三月期SDR的短期利率为0.45%,比同期美国国债利率高出了27个基点。应该指出的是,SDR利率与三月期美国国债利率呈正相关关系,在中长期内保持同向变化;但是在短期之内,SDR利率与三月期美国国债利率变化并不同步,二者孰高孰低视四大经济体基准利率水平及国债利率水平而定。

|

|

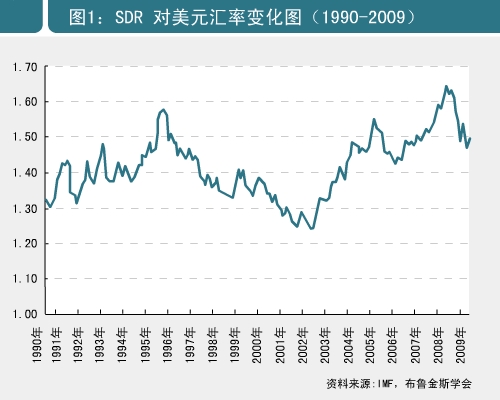

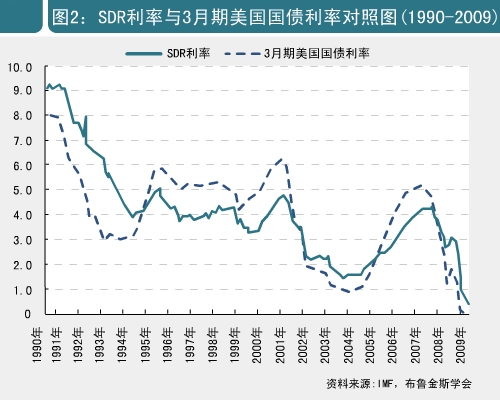

如果IMF的成员国有意认购IMF债券,它并不是使用0.41欧元、18.4日元、0.0903英镑加上0.632美元去购买1单位的SDR债券。按照巴俄两国的表述,它们应该是按照当期汇率使用1.54美元去购买1单位SDR的IMF债券,到期IMF按美元还本付息。这也产生了一个新问题,即IMF债券的投资者要担负一定的汇率和利率风险。图1和图2分别是1990年以来到今年4月SDR对美元汇率以及SDR利率的变化图;由这两张图可以看出,SDR汇率和利率的短期波动相当大。由于IMF债券还没有开始发行,我们还不清楚具体的交易细节,不知道合同双方有何风险管理的条款;但是由于不存在公开交易的SDR金融产品市场,对冲相关的汇率和利率风险将是一件非常复杂的事情。

|

|

IMF债券发行的影响

既然投资IMF债券有上述风险,为什么“金砖四国”为首的各大发展中国家对此还抱有浓厚的兴趣?

其一,购买SDR定价的IMF债券可自然实现外汇储备的多元化。与各国的储备结构恰好相反,SDR中三种非美元货币占的权重在一半以上,这符合各国外汇资产多元化的长期目标。从某种意义上讲,购买IMF债券所冒的利率和汇率风险,也是现阶段将一部分美元资产向其他货币资产多元化的风险,而这也许是各国外汇管理应该冒的风险。

其二,当前美国国债的短期利率偏低,而三月期SDR利率比同期限的美国国债利率高出近30个基点,从而对投资者有一定的吸引力。

其三,从技术讲,双边借款安排属于政府借款,应该在政府预算中予以体现,这在代议制民主政体的国家要经过议会审批;相反,以SDR定价的IMF债券仍被定义为外汇储备,不存在预算和立法程序的压力。这一点对于巴西和印度这样的发展中国家尤其重要。

第四,发展中国家通过认购债券的方式向IMF增资,既体现了这些国家在国际政治经济秩序中日益上升的力量,也旨在对IMF改革表达一种期望、同时保持一种压力。这种贡献是可进可退的:一旦增加份额和投票权的要求得到满足,中印巴俄等国家当然可以把临时性的债券认购变为永久性借款安排;反之,如果改革进程不如预期,发展中国家可以把债券认购变成谈判筹码,适时加以增减。另一方面,购买IMF债券附合发展中国家对IMF改革的诉求,即使经济上受一点损失也完全可以接受。

最后,我们来看看IMF债券发行对美国国债市场的影响。如上文所述,以美元购买SDR债券本身就是一种多元化方式,将降低国外央行对美国国债的需求;更何况巴西和俄罗斯两国的新增外汇储备不多,有可能抛售美国国债以认购IMF债券,这将直接冲击美国国债市场,并抬高美国国债的利率(特别是短期利率)。然而,对这种影响切不可高估,主要的原因如下:

——IMF债券的发行方式和时间未定。如果仅是IMF与成员国之间的一种认购承诺(contingency commitment),IMF可以按照其需要来确定发行的节奏和数量。按照目前已有的增资承诺,IMF其实并不急于通过债券融资;除了发债,它将通过多边借款协议、出售黄金和增售SDR来募集资金。本周,美国国会将讨论奥巴马政府对IMF提出的1000亿增资建议,如果该建议通过,将进一步降低IMF发行债券的必要性和紧迫性。在上周末于意大利举行的G8财长会议上,IMF总裁卡恩表示,目前已收到的增资承诺已经接近G20会议上公布的目标;这意味着除了中、巴、俄三国已许诺的700亿美元,IMF需要通过发债来募集的资金总额不大。

——如果IMF债券决定采取“先发行、后使用”的方式(upfront placement),可能会抬高美国国债利率,但难以对庞大的美国国债市场形成重大冲击。如上文所述,IMF债券的发行总额(存量+增量)最多在1000亿-1500亿美元之间,与2008年美国1.2万亿美元的净国债发行量相比,这一金额只相当于其8%-12.5%;而且今年美国国债的净发行量估计在1.8万亿-2万亿美元之间,IMF债券与之相比更是“小巫见大巫”。对于中国来讲,500亿美元虽多,但不到2008年中国净增持美国国债总额的四分之一,甚至不能消化今年一季度的贸易赢余。所以,购买IMF债券可能成为“金砖四国”与美国和IMF谈判的工具,但远不能成为其外汇资产多元化的主渠道。

——“先发行、后使用”的方式意味着至少在一定时期内,IMF没有将募集资金作为危机借款的计划;但同时它必须将这部分资金再投资以降低发债成本,这时最可能的投资方向仍然是美国国债市场。如果在IMF债券发行的影响下,美国国债利率超过了SDR利率,这一方面将产生IMF的套利空间,另一方面也会降低各成员国继续投资IMF债券的积极性:如果所谓多元化的结果仍是投资美国国债,各国央行又何苦要IMF代劳呢?

——在当前的全球金融秩序中,各方的利益和力量制衡决定了IMF短期内难以成为挑战美元霸权地位的主战场。在IMF决策中,美国仍拥有一票否决权,而且会坚决守卫这一权力;事实上,任何威胁美国核心利益的建议都难以在IMF得到通过。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}