5月7日,美国政府公布对19家大银行的压力测试结果,表明其中的10家银行仍需进一步补充资本金,注资总额为746亿美元,远小于此前的市场预期。这一备受瞩目的压力测试报告受到市场热捧,标准普尔500金融股指数一周以来暴涨23%,达到年初以来的最高水平;而原先资产质量深受市场怀疑的两家银行业“巨无霸”更是扬眉吐气,花旗集团和美国银行需要补充的资本金分别只有55亿和339亿美元,同样远好于预期,其股价一周来分别上涨了36.4%和62.9%。如美联储主席伯南克所言,“该测试结果大大缓解了投资者和公众对美国银行业的忧虑”,这似乎是一个皆大欢喜的结局。

然而,在监管机构和19家银行长吁一口气的同时,市场和理论界对这一测试的质疑并没有削弱。诺贝尔经济学奖获得者施蒂格利茨当即表示,压力测试“没有多少压力”。而前任IMF首席经济学家、哈佛大学教授肯尼·罗格夫也认为,由于奥巴马政府对银行业的改革力度不够,可能导致财政刺激的效果会打折扣,而美国经济有可能会步90年代日本的后尘,“在衰退和复苏之间反反复复”。

两个报告间的反差

无独有偶,仅在两周前,IMF在其春季年会上公布了《2009年环球金融稳定报告》,可以作为美联储压力测试报告的镜鉴。该测试结果关键在两个数据:一是19家银行在不利的宏观经济情景下总资产的估计损失达到5992亿美元,二是19家银行在未来6个月间需要补充的缓冲资本为746亿美元。与之相比,在《环球金融稳定报告》中,IMF将从危机危机爆发到2010 年美国金融资产减记的估计值从2.2 万亿美元上调至2.7 万亿美元,同时所有成熟市场资产减计的估计值上升至4万亿美元,其中约三分之二将由银行承担。同时IMF估计,如果美国银行业的资本杠杆比率回到危机前的水平,即有形普通股对有形资产的比率(TCE/TA, tangible common equity/tangible assets)达到4%,则美国银行业需要2750亿美元的注资;如果杠杆率达到九十年代中期的水平(TCE/TA达到6%),所需注资则高达5000亿美元。两个报告相比,美联储压力测试得出的可能损失和所需注资都只是IMF报告估计的零头。

需要指出的是,IMF的估计与美联储压力测试基于不同的时间跨度,前者追溯到次贷危机爆发以来美国银行业的所有损失,而后者是从2008年底开始所做的两年期前瞻性分析。此外,19家银行还不能涵盖整个美国银行业,其总资产约占银行业资产的三分之二。根据美联储公布压力测试结果的报告,如果把2007年危机爆发以来的所有损失加在一起,到2010年底这19家银行的总损失可能会达到9500美元。如果我们按照其三分之二的比例来估算整个美国银行业的损失,其结果是1.42万亿美元,仍然只有IMF估计值的一半左右。是不是IMF估计的结果过于苛刻呢?比较其它的独立研究报告,我们很难得出这样的结论,因为持更悲观看法者不乏其人:纽约大学教授鲁比尼及其研究机构 RGE(Roubini’s Global EconoMonitor)对美国金融业估计的损失是3.6万亿美元,这意味着美国金融系统总体上已经接近破产。相反,在所有官方和非官方报告中,美联储压力测试的结果是相对最乐观的,这似乎有些难以令人信服。

为什么压力不够?

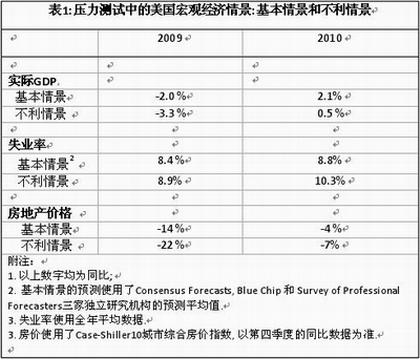

为了解释这一问题,我们需要仔细分析一下压力测试的含义和计算公式。所谓压力测试,其正式名称是“监管资本评估计划(Supervisory Capital Assessment Program)。故名思义,这种评估是监测在特定的压力之下,银行是否有充足的资本顶住压力而生存下去。而这里所说的压力,是指一种比市场预期的中值更差的宏观经济形势(more adverse scenario),其相关的变量包括经济增长率、失业率和房价下跌幅度。下表是压力测试所设定的两种不同的情景:

而计算银行需要募集的缓冲资本的公式如下:

(现有一级资本+所需缓冲资本+未来留存利润+拨备-可能损失)/风险加权资产>资本充足率要求

在这一公式里,至少有三个地方美联储的评估数据存在争议。

首先,对宏观经济不利情景的设置过于乐观,导致压力测试估计的未来可能损失偏低。需要说明的是,这一政策设计于去年年底成形,于今年年初开始实施;尽管采用了当时市场预测的平均值来设置基本和不利情景,但后来实体经济的恶化明显超出预期。一季度的GDP增长率下滑至-6.1%,而4月份的失业率高达8.9%,均已达到或超出不利情景中的全年平均水平;2月份的Case-Shiller10城市综合房价指数同比下跌至-18.8%,离-22%的下限也相差不远。从目前的美国经济状况来看,各项指标下滑虽然趋缓,但拐点并没有出现(一阶导数为负,二阶导数为正)。就失业率而言,压力测试中的不利情景已经成了现实中的基本情景,但监管当局对报告的假设并没有做出相应调整。难怪有的市场评论称,这是一场时速“只有5英里的碰撞测试(bumper test, 汽车行业术语,指新车型投入生产前必须进行接受碰撞以检测其安全性能)”。

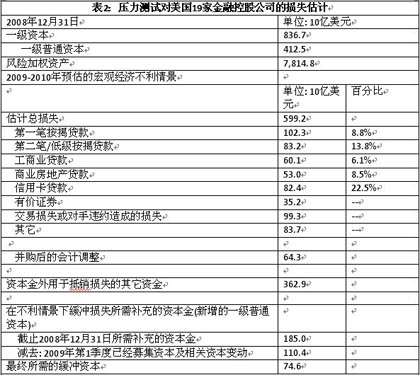

其二,对未来银行的赢利能力估计过高。表2是压力测试对19家银行可能损失和所需资本金的一笔总帐。其中,“资本金外用于抵销损失的其它资金”是一个非常重要的科目,它是指银行在拨备前的净利润(PPNR, pre-provision net revenue)和坏帐拨备(ALLL,allowance for loan and lease losses),其中又以前者为主。在计算未来银行赢利时,美联储更多是基于今年第1季度的银行业利润状况,而该季度又恰是次贷危机爆发以来,银行业赢利最好的一个季度。但是1季度的靓丽财报有很多难以持续的短期因素,比如美国会计准则委员会(FAsb)放松对公允价值的计价准则、去年4季度美国政府大规模的银行注资、银行持有的证券资产价格反弹,等等。各银行的财报也表明,1季度的银行业赢利更多来自资本市场的交易收入,而不是商业银行的传统主营业务—发放商业和消费信贷,这种利润的可持续性当然值得怀疑。

从银行的资产负债表结构我们也有理由质疑美国银行业的长期赢利能力。因为银行赢利的主要来源在于利差,即借短贷长;从负债方借入存款和其它融资,从资产方放出贷款。由于美联储采取零利率政策,市场收益率曲线的短端已经降无可降,而其数量放松的政策使银行得到足够的流动性支持;而长端利率由于对长期通胀的忧虑不断走高,这就给银行业提供了丰厚的赢利空间。如果压力测试中乐观的宏观经济预测成为现实,美联储必然着手回收流动性,甚至准备加息,这样必将抬高短端利率,压缩银行的赢利空间。

在表2中,“资本金外用于抵销损失的其它资金”的估计总值高达3629亿美元,将可能损失的5992 亿美元冲销掉60%;加上各银行年初通过各种方式已经募集的资本1104亿美元;最终所需新募资本只有746亿美元,占损失总额的12.4%。美国政府对银行业的赢利能力是否有些过于信任了呢?

附注:

1. 一级普通资本金即通常所称的有形普通股权(Tangible Common Equity),其范围小于广义的银行业一级资本,通常不包括优先股。

2.第一笔和第二笔/低级按揭贷款并不是指第一套和第二套住宅按揭, 而是指在同一套房产抵押两次以上从银行取得的不同贷款;其中第二笔/低级按揭贷款往往是指房屋净值贷款(home equity loan),即业主在第一笔按揭未到期前,使用已经拥有的部分产权二次抵押取得贷款;在业主违约时,发放第一笔按揭的银行拥有优先追索权。

3.“其它”科目包括其它消费和非消费信贷,及其它承诺和义务;这部分主要包括了银行的表外业务损失。

3.资本金外用于抵销损失的资金主要包括银行在拨备前的净利润减去坏帐拨备的变化值。

4.有价证券包括可出售证券(AFC, available-for-sale)和持有到期证券(HTM,hold-to-maturity)。

5.并购后的会计调整是指在危机中一系列的金融机构并购活动中,一部分资产损失在并购同时被减记,这部分损失需从估计总损失中减掉。

第三,资本充足率的标准可能达不到银行重新放贷的要求。按照压力测试的要求,到2010年底,在不利的宏观经济情景下,所有19家银行的一级资本占风险加权资产的比例必须达到6%,而一级普通资本(即TCE, tangible common equity,指总股本减去无形资产、商誉和优先股)对风险加权资产的比率必须达到4%。凭心而论,在金融危机中这一资本充足率标准并不低,但是如同美联储所言,“压力测试应该比银行清偿能力测试更加严格”。因为除了弥补损失,银行还需要额外的资本以应对资产价值和资本质量的不确定性,这也是为什么IMF主张把6%的TCE比例做为资本充足率标准的原因。更重要的是,银行不但要生存下去,还要有足够的资本来发放信贷来支持经济复苏,这才是美国政府对银行业救助的根本意义所在。根据美联储的压力测试报告,资本金不足的10家银行既可以通过募集新的资本,也可以通过改变股权结构来达标。以目前的市场条件,大多数银行在无政府担保的情况下仍然难以通过增发股票或债券达到目标;因此,将政府注资产生的优先股转换成普通股成为最大可能的选项。抛开对私人投资者股权稀释的负面影响不谈,这种做法并没有改变银行手中的可贷资本,刺激信贷扩张的目标也自然难以实现。

政治考量

应该承认,美联储和财政部在压力测试的设计上用心良苦,而其实施过程中从信息披露的尺度和公众预期的引导也颇有可圈点之处。然而,这样敏感的政策事件,政治因素在决策中肯定要占相当大的比重。抛出一个好于预期的压力测试结果,奥巴马政府的政治考量又是什么呢?

首先,美联储和财政部有意继续提振市场对美国银行体系的信心。压力测试结果公布之前的数周内,银行业接连报出正面消息:一季度赢利喜人,而股价大幅回升,监管部门当然希望这一趋势能够延续下去。压力测试的难点在于,如果每家银行都轻松过关,则测试本身失去公信力;如果所有银行都问题严重、积重难返,势必沉重打击投资者信心,引发又一轮的金融市场下跌,从而延缓经济复苏的步伐。如何准确拿捏市场心理,在市场可接受的结果和银行业的实际资本状况间掌握一个微妙的平衡,是这场“信心游戏”的关键所在。从市场对测试结果的初步反应来看,美联储和财政部似乎已经赢得了这场“信心游戏”。

其次,鉴于AIG事件以后复杂的政治环境,奥巴马政府不愿意再向国会伸手,而力求以现有政府资源解决问题。而目前财政部手中拥有的TARP资金只剩下1100亿美元左右,如果各大银行难以从市场融资,财政部的TARP资金仍然可以承担全部费用,所以1100亿实际上是此次压力测试结果中新募资本金的上限。

第三,即使将来万不得已,奥巴马政府回首向国会申请新的银行注资,它也必须先试完其它所有选项,而压力测试是其中至关重要的一步。压力测试的一大意义,在于向国会和公众披露了大量银行业信息,从而给政府的救市措施大大增加了透明度,这也正是奥巴马政府从AIG事件中汲取的一大教训。公布一个相对乐观的结果,大大提振市场信心,肯定有助于争取民众的支持,从而增加将来与国会讨价还价的砝码。

然而,这种做法的风险在于:如果压力测试不能如实反映美国银行业的资产状况和经营压力,则必然把问题推向将来;而各大银行持有的有毒资产持续发酵,会导致银行业肌体的进一步坏死,从而大大增加今后的救助成本,从而推迟经济最终复苏的时间。

看上去奥巴马政府打赢了压力测试这场战役,但是它能打赢经济复苏这场战争吗?

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}